朋友圈刷屏的“年終獎”,權威的政策解釋來了!

最近幾天,不少人的朋友圈被“年終獎”的個稅優(yōu)惠政策消息刷屏了。

2021年12月29日,國務院常務會議決定延續(xù)實施部分個人所得稅優(yōu)惠政策,預計一年可減稅1100億元。2021年最后一天,財政部、國家稅務總局發(fā)布公告,明確了相關政策。

具體來看,重點有三條:

一是將全年一次性獎金不并入當月工資薪金所得、實施按月單獨計稅的政策延至2023年底;

二是將年收入不超過12萬元且需補稅或年度匯算補稅額不超過400元的免予補稅政策延至2023年底;

三是將上市公司股權激勵單獨計稅政策延至2022年底。

新政策有何變化?對打工人來說,年終獎單獨計稅影響多大?還有哪些好消息值得關注?記者采訪了業(yè)內專家。

一問:新政策有何變化?

事實上,早在2018年個人所得稅改革時,為保障新稅法平穩(wěn)有序順利實施,財政部、國家稅務總局推出了一系列過渡性稅收優(yōu)惠政策措施,包括全年一次性獎金單獨計稅、免予匯算清繳、股權激勵收入單獨計稅等政策。

全年一次性獎金單獨計稅,簡單理解就是為了避免部分納稅人因全年一次性獎金并入綜合所得后提高適用稅率。考慮到也有部分人全年一次性獎金并入綜合所得可能無需或僅需繳納很少稅款,單獨計稅反而會增加稅負,因此,國家規(guī)定了“二選一”政策,可以自行選擇全年一次性獎金“全部并入綜合所得計稅”或“單獨計稅”。

北京國家會計學院財稅政策與應用研究所所長李旭紅表示,這些稅收優(yōu)惠政策完全平移了原有的過渡期政策,優(yōu)惠力度不變、政策操作不變。國家根據(jù)納稅人需求和現(xiàn)實情況的變化,對原有過渡期稅收優(yōu)惠作出延續(xù)的安排,是保障和改善民生的積極作為,必將有效減輕個人所得稅負擔,緩解中低收入群體壓力,增強納稅人的獲得感和幸福感。

二問:年終獎單獨計稅影響多大?

人們普遍關心,全年一次性獎金單獨計稅影響到底有多大?

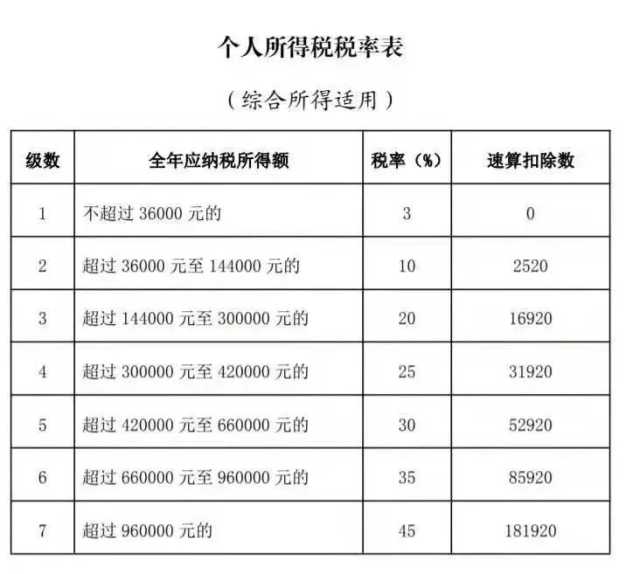

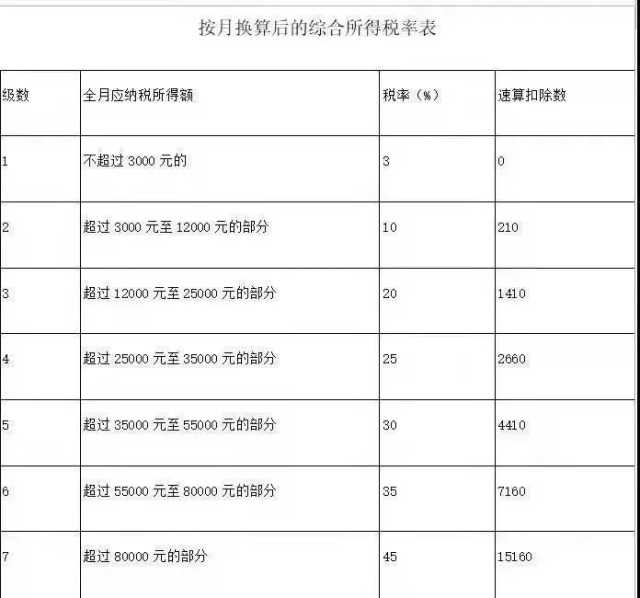

根據(jù)政策規(guī)定,居民個人取得的年終獎、績效獎等全年一次性獎金,可用收入額除以12個月得到的金額確定適用稅率,并單獨計稅。

舉個例子:

假設辛女士2021年全年的綜合所得收入額為20萬元,公司在2021年1月向其發(fā)放2020年度的全年一次性獎金12萬元。在不考慮其他扣除情況下,辛女士如果選擇將12萬元的獎金并入綜合所得計算,則其2021年全年綜合所得應納稅所得額為26萬元(20萬元+12萬元-6萬元),查詢《個人所得稅稅率表(綜合所得適用)》,適用20%的稅率,速算扣除數(shù)為16920元,則辛女士全年個人所得稅應納稅額為35080元(26萬元×20%-16920)。

如果將全年一次性獎金單獨計稅,辛女士應以全年一次性獎金收入除以12個月得到的數(shù)額,即每月1萬元(12萬元÷12),按月?lián)Q算后適用10%的稅率,速算扣除數(shù)為210元,因此,辛女士的全年一次性獎金應納稅額為11790元(12萬元×10%-210)。同時,辛女士2021年度的綜合所得應納稅所得額為14萬元(20萬元-6萬元),適用10%的稅率,速算扣除數(shù)為2520元,則其綜合所得對應的應納稅額為11480元(14萬元×10%-2520)。綜上,辛女士2021年全年個人所得稅應納稅額為23270元(11480+11790)。

不難看出,采用全年一次性獎金單獨計稅方式,辛女士需要繳納的個稅更少了。

中國稅務學會副會長張連起認為:“全年一次性獎金單獨計稅政策,已成為一項普惠性稅收優(yōu)惠政策。在當前疫情影響下,延續(xù)該政策,有利于緩解以工資薪金收入為主要來源的納稅人的稅收負擔,讓中低收入群體有更多獲得感,有利于穩(wěn)定預期和促進消費。”

三問:新政策還有哪些利好?

■納稅申報更便利

根據(jù)最新文件規(guī)定,納稅人2021年—2023年取得的綜合所得,年收入不超過12萬元且需要補稅的,或者年度匯算清繳補稅金額不超過400元的,可免予辦理匯算清繳。

再舉個例子:

假設2021年度甲、乙、丙、丁四位居民個人的年收入均已依法預扣預繳個人所得稅,2021年度四位居民個人的綜合所得年收入分別為10萬元、11萬元、13萬元、16萬元。經計算,甲需要補稅300元、乙需要補稅500元、丙需要補稅300元、丁需要補稅500元。

根據(jù)現(xiàn)行規(guī)定,由于甲和乙綜合所得年收入不超過12萬元,不需要匯算清繳。丙補稅金額不超過400元,也可以不辦理匯算清繳。這樣,只有丁年收入超過了12萬元,同時補稅金額超過了400元,需要就其綜合所得辦理匯算清繳。

■加大人才激勵力度

——獲得股權激勵的企業(yè)職工繼續(xù)單獨計稅1年。

國家稅務總局稅收科學研究所研究員石堅分析說,“上市公司股權激勵繼續(xù)適用單獨計稅優(yōu)惠,有助于將個人利益與企業(yè)發(fā)展緊密聯(lián)系,形成勞動者與所有者利益共享的激勵機制,有利于企業(yè)留住人才、用好人才。”

相關新聞

-

我市27.5萬畝冬小麥收割過半

[2025-07-08] -

寧夏六盤山“避暑季”啟幕 打造18℃清涼旅游盛宴?

[2025-07-07] -

全區(qū)文明素養(yǎng)提升集中示范活動在我市啟動

[2025-07-05] -

固原市集成道路挖掘修復“一件事” “六個一”優(yōu)化服務場景 助力審批效能再提升

[2025-07-05] -

固原優(yōu)質農特產品暨“六盤山牛肉”宣傳推介活動將在銀川啟幕

[2025-07-04] -

小腳老人的百年記憶

[2025-07-04] -

寧夏本土水稻時隔22年再次獲得國家級“通行證”

[2025-07-04] -

科學種植 搶“鮮”上市——固原冷涼蔬菜走俏市場

[2025-07-04] -

花房喜事

[2025-07-04] -

寧夏10部門出臺新規(guī)推進美麗城市建設 固原市納入首批建設試點

[2025-07-03]